Przegląd:W okresie od stycznia do czerwca ceny rudy żelaza, węgla koksowego, kęsów, stali taśmowej, rur stalowych i innych towarów masowych podlegały znacznym wahaniom. Chociaż luźna i ostrożna polityka pieniężna sprzyjała ogólnej poprawie krajowej koniunktury w tym roku, sektor budowlany powoli odbudowywał się w tym roku. Ponadto, otoczenie zewnętrzne jest nadal skomplikowane i trudne, nasilił się efekt uboczny wycofywania polityki monetarnej w głównych gospodarkach, a popyt krajowy napotyka wiele ograniczeń. Ogólna relacja podaży i popytu na różne gatunki stali w tym roku kształtuje się zasadniczo w oparciu o schemat „silnych oczekiwań i słabej rzeczywistości”. Niniejszy artykuł, jako kluczowy rodzaj rur spawanych w branży budowlanej, pokrótce przeanalizuje eksploatację rur spawanych w Chinach w ostatnich miesiącach.

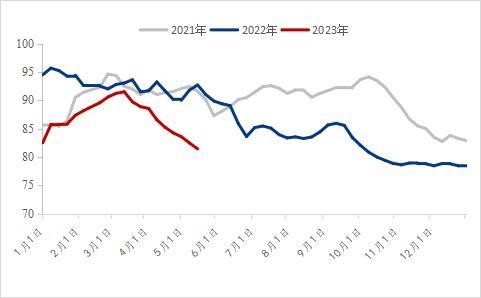

ⅠCena rur spawanych spadła gwałtownie w ujęciu rok do roku

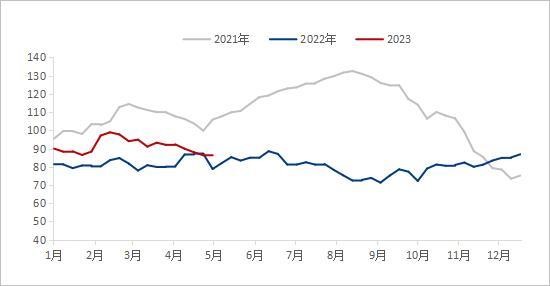

Sądząc po krajowych cenach rur spawanych w ciągu ostatnich czterech lat, cena wyjściowa rur spawanych na początku 2023 roku jest wyraźnie niższa niż w analogicznym okresie ubiegłego roku. Na dzień 2 stycznia 2023 roku średnia krajowa cena rur spawanych wynosiła 4492 juanów/tonę, co oznacza spadek o 677 juanów/tonę w ujęciu rok do roku. Na dzień 7 czerwca 2023 roku średnia cena rur spawanych w 2023 roku wynosiła 4153 juanów/tonę, co oznacza spadek o 1059 juanów/tonę, czyli o 20,32% w ujęciu rok do roku.

Od 2021 roku ceny surowców utrzymują się na wysokim poziomie, wskaźnik cen produkcji w głównych gospodarkach osiągnął rekordowe maksima, a wyższe ceny produktów z górnego segmentu rynku nadal przenoszą się na średni i dolny segment rynku. Od czerwca 2022 roku, przy utrzymującym się niskim popycie na produkty gotowe, ceny surowców w kraju i za granicą gwałtownie spadły, a średnia cena rur stalowych również zaczęła znacząco spadać. Po kilku falach gwałtownych spadków cen surowców, cena rur spawanych w tym roku jest znacznie niższa niż w analogicznym okresie ubiegłego roku. W pierwszym kwartale, dzięki lepszym oczekiwaniom makroekonomicznym, nastąpiła poprawa popytu na produkty z dolnego segmentu rynku, a krajowa cena rur spawanych nieznacznie wzrosła. Jednak wraz z załamaniem się tradycyjnego popytu w szczycie sezonu, ceny surowców i produktów gotowych zaczęły spadać, ale spadek cen nie wpłynął na wzrost rzeczywistego popytu. W czerwcu krajowa cena rur spawanych była już na niskim poziomie w ostatnich latach.

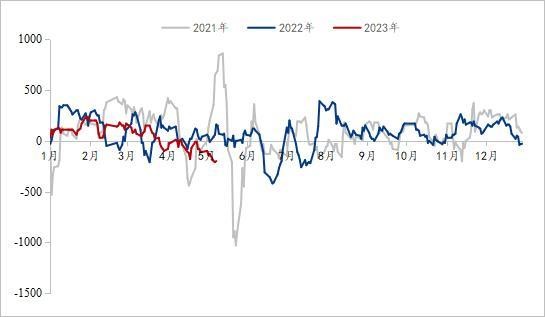

2.. Krajowy inwentarz społeczny rur spawanych jest niski w porównaniu z rokiem poprzednim

W związku z dużymi wahaniami i gwałtownymi zmianami cen rur spawanych w ciągu ostatnich dwóch lat, wielu handlowców wybrało w tym roku bardziej stabilne metody zarządzania. Aby zmniejszyć presję wynikającą z zaległości magazynowych, zapasy utrzymywano głównie na średnim i niskim poziomie. Po wahaniach cen rur spawanych i ich spadku w marcu, zapasy rur spawanych w Chinach gwałtownie spadły. Na dzień 2 czerwca krajowe zapasy rur spawanych wynosiły 820 400 ton, co oznacza wzrost o 0,47% w ujęciu miesięcznym i spadek o 10,61% w ujęciu rok do roku, osiągając tym samym niski poziom zapasów w ciągu ostatnich trzech lat. Ostatnio większość handlowców odczuwa mniejszą presję związaną z zapasami.

Rysunek 2: Inwentaryzacja społeczna rur spawanych (jednostka: 10 000 ton)

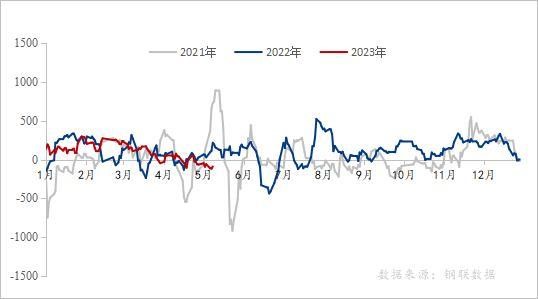

Ⅲ.Zysk z rur spawanych w ciągu ostatnich trzech lat utrzymuje się na niskim poziomie

Z perspektywy marży zysku branży rur spawanych, zysk branży rur spawanych w tym roku ulega dużym wahaniom, co można podzielić na następujące etapy. Na dzień 10 maja 2023 r. średni dzienny zysk branży rur spawanych od stycznia do marca wyniósł 105 juanów/tonę, co oznacza spadek o 39 juanów/tonę w ujęciu rok do roku; Od stycznia do marca średni dzienny zysk branży rur ocynkowanych wyniósł 157 juanów/tonę, co oznacza wzrost o 28 juanów/tonę w ujęciu rok do roku; Od kwietnia do maja średni dzienny zysk branży rur spawanych wyniósł -82 juanów/tonę, co oznacza spadek o 126 juanów/tonę w ujęciu rok do roku; Od kwietnia do maja średni dzienny zysk branży rur ocynkowanych wyniósł -20 juanów/tonę, co oznacza spadek o 44 juanów/tonę w ujęciu rok do roku; Obecnie zysk w branży rur spawanych jest na niskim poziomie od trzech lat.

Od początku roku wszystkie części kraju aktywnie przyspieszyły realizację dużych projektów, aby pomóc gospodarce „dobrze wystartować”. W pierwszym kwartale, wraz z zakończeniem działań zapobiegających i zwalczających epidemię, oczekiwania rynkowe poprawiły się, a ceny surowców i produktów gotowych utrzymywały się na stabilnym poziomie. Napędzane „silnymi oczekiwaniami”, fabryki rur spawanych i ocynkowanych wykazywały silną gotowość do podtrzymywania cen, a wzrost był wyższy niż w przypadku stali taśmowej, a zyski były akceptowalne. Jednak pod koniec marca oczekiwany popyt nie został zaspokojony. Wraz z ustępowaniem upałów i nałożeniem się negatywnych wiadomości z finansów międzynarodowych, silne oczekiwania powróciły do rzeczywistości, a ceny w fabrykach rur i u sprzedawców zaczęły spadać pod presją. W czerwcu zyski w branży rur spawanych były na niskim poziomie od trzech lat i oczekuje się, że prawdopodobieństwo dalszego gwałtownego spadku jest niewielkie.

Rysunek 3: Inwentaryzacja społeczna rur spawanych (jednostka: 10 000 ton)

Rysunek 4: Zmiana zysku na rynku rur ocynkowanych w ostatnich latach (jednostka: juan/tona)

Źródło danych: Steel Union Data

IV. Produkcja i zapasy przedsiębiorstw produkujących rury spawane

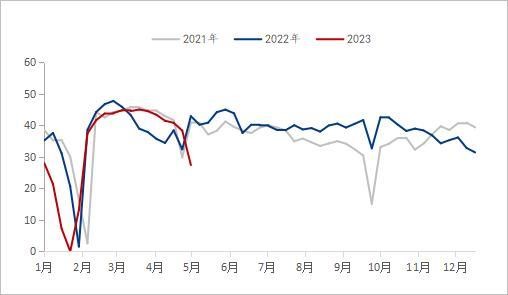

Sądząc po wynikach produkcji i zapasach producentów rur spawanych, od stycznia do maja bieżącego roku całkowita produkcja fabryki rur znacznie spadła w ujęciu rok do roku, a wskaźnik wykorzystania mocy produkcyjnych pozostał na poziomie 60,2%. Przy niskim wskaźniku wykorzystania mocy produkcyjnych w ujęciu rok do roku zapasy fabryki rur były zawsze wyższe niż w analogicznym okresie ubiegłego roku. Według statystyk śledzenia 29 producentów rur spawanych w naszej sieci, na dzień 2 czerwca 2023 r. całkowita produkcja rur spawanych od stycznia do maja wyniosła 7,64 mln ton, co oznacza spadek o 582 200 ton rok do roku, czyli o 7,08%. Obecnie zapasy fabryki rur spawanych wynoszą 81,51 ton, co oznacza spadek o 34 900 ton rok do roku.

W ciągu ostatnich dwóch lat, pod wpływem presji globalnej recesji gospodarczej, malejącego krajowego popytu na downstream i wielu innych czynników, całkowita produkcja rur spawanych w krajowych fabrykach rur głównego nurtu utrzymywała się na niskim poziomie. Na początku nowego roku, aby uniknąć ryzyka związanego z wahaniami cen, ogólny wskaźnik wykorzystania mocy produkcyjnych producentów rur spawanych był niski od stycznia do maja. Chociaż produkcja fabryki rur zaczęła wyraźnie rosnąć wraz ze wzrostem zysku fabryki rur w lutym, przekraczając nawet ten sam okres ubiegłego roku, produkcja fabryki rur zaczęła gwałtownie spadać pod koniec marca, kiedy to zyski fabryki rur gwałtownie spadły. Obecnie logika podaży i popytu na rury spawane nadal opiera się na słabym wzorcu podaży i popytu.

Rysunek 5: Zmiana produkcji rur spawanych w 29 krajowych fabrykach rur głównych (jednostka: 10 000 ton)

Źródło danych: Steel Union Data

Rysunek 6: Zmiany w zapasach wyrobów gotowych w 29 fabrykach rur głównego nurtu (jednostka: 10 000 ton)

Źródło danych: Steel Union Data

V. Sytuacja w dół rury spawanej

Z perspektywy rynku nieruchomości, rynek nieruchomości w ostatnich latach znajduje się w recesji, a popyt na mieszkania jest niewystarczający. Od stycznia do kwietnia krajowe inwestycje w rozwój nieruchomości wyniosły 3 551,4 mld juanów, co stanowi spadek o 6,2% rok do roku; Wśród nich inwestycje mieszkaniowe wyniosły 2 707,2 mld juanów, co stanowi spadek o 4,9%. W ciągu ostatnich dwóch lat różne miejscowości sukcesywnie wprowadzały różne polityki mające na celu promowanie ożywienia rynku nieruchomości, na przykład rozluźniając wskaźnik kredytowy, wysokość funduszu emerytalnego i kwalifikacje do zakupu domów. Do końca pierwszego kwartału 96 miast spełniło warunki złagodzenia dolnej granicy oprocentowania pierwszego kredytu mieszkaniowego, wśród których 83 miasta obniżyły dolną granicę oprocentowania pierwszego kredytu mieszkaniowego, a 12 miast bezpośrednio anulowało dolną granicę oprocentowania pierwszego kredytu mieszkaniowego. Po 1 maja wiele miejsc nadal dostosowuje politykę pożyczkową funduszu emerytalnego. W tym roku głównym tonem polityki banku centralnego wobec rynku nieruchomości jest „zarządzanie zarówno zimnem, jak i ciepłem”, co nie tylko wspiera miasta borykające się z dużymi trudnościami na rynku nieruchomości, umożliwiając im pełne wykorzystanie dostępnych narzędzi, ale także wymaga od miast z rosnącymi cenami mieszkań terminowego wycofania się z polityki wsparcia. Dzięki wdrażaniu różnych polityk, oczekuje się, że ogólny trend ożywienia na rynku nieruchomości pozostanie niezmieniony w tym roku, ale ogólne tempo ożywienia będzie powolne.

Sądząc po tempie wzrostu inwestycji infrastrukturalnych, według danych opublikowanych przez Główny Urząd Statystyczny (GUS), od stycznia do kwietnia krajowe inwestycje infrastrukturalne (z wyłączeniem sektora elektroenergetycznego, cieplnego, gazowego i wodociągowego) wzrosły o 8,5% rok do roku. Wśród nich inwestycje w transport kolejowy wzrosły o 14,0%, w zarządzanie zasobami wodnymi o 10,7%, w transport drogowy o 5,8%, a w zarządzanie obiektami użyteczności publicznej o 4,7%. Przy przewadze regulacji antycyklicznych i polityki kontroli, oczekuje się, że budownictwo infrastrukturalne będzie odgrywać rolę wspierającą.

W kwietniu indeks menedżerów ds. zakupów (PMI) przemysłu przetwórczego wyniósł 49,2%, co oznacza spadek o 2,7 punktu procentowego w porównaniu z poprzednim miesiącem i jest wartością niższą od punktu krytycznego. Jednocześnie poziom dobrobytu przemysłu przetwórczego spadł, osiągając poziom recesji po raz pierwszy od lutego. W ujęciu branżowym indeks aktywności biznesowej w budownictwie wyniósł 63,9%, co oznacza spadek o 1,7 punktu procentowego w porównaniu z poprzednim miesiącem. Indeks produkcji i popytu w przemyśle przetwórczym spadł, głównie z powodu niewystarczającego popytu rynkowego. Chociaż indeks aktywności biznesowej w budownictwie nieznacznie spadł w kwietniu w porównaniu z poprzednim miesiącem, wskaźnik PMI dla tego sektora przez trzy kolejne miesiące przekraczał 60%, co nadal utrzymuje wysoki poziom dobrobytu. Oczekuje się poprawy w budownictwie, jednak ożywienie produkcji i popytu w tym sektorze nadal wymaga stopniowego przywrócenia.

VI. Perspektywy rynkowe

Koszt: W czerwcu, wraz z dziesiątą rundą podwyżek cen koksu, nastroje na rynku uległy dalszemu ochłodzeniu. Obecnie ogólne wyniki koksu i rudy żelaza nadal znajdują się w sytuacji silnej podaży i słabej podaży, podczas gdy huty mają słabe oczekiwania co do przyszłego popytu, więc wznowienie produkcji nie stanie się głównym nurtem w krótkim okresie, a presja na surowce będzie nadal wywierana. Od końca maja do początku czerwca na południu panuje pogoda z wysoką temperaturą. Wraz ze wzrostem zapotrzebowania na energię elektryczną w gospodarstwach domowych i superpozycją elektrowni w celu przygotowania węgla na lato, popyt na węgiel osiągnie punkt zwrotny, ale doprowadzi to również do spadku cen rudy żelaza. W krótkim okresie, wraz z osłabieniem wsparcia kosztowego, ceny stali taśmowej mogą nadal spadać.

Sytuacja podażowa: Na początku czerwca tempo produkcji rur spawanych znacznie spadło w porównaniu z rokiem ubiegłym, a zapasy w fabrykach rur nadal się zmniejszały. W najbliższej przyszłości presja na zapasy w fabryce rur nie będzie duża, a jej wydajność wzrośnie po tym, jak zyski fabryki rur zostaną naprawione.

Żądanie: Na podstawie pogłębienia projektu pilotażowego oraz podsumowania i upowszechnienia powtarzalnych doświadczeń, Chiny rozpoczną kompleksowy projekt bezpieczeństwa infrastruktury miejskiej. Konieczne jest przeprowadzenie ogólnego przeglądu infrastruktury miejskiej, utworzenie bazy danych infrastruktury miejskiej, obejmującej elementy naziemne i podziemne, zidentyfikowanie źródeł i punktów zagrożenia dla infrastruktury miejskiej oraz sporządzenie listy zagrożeń dla bezpieczeństwa miejskiego. „Żywotność” infrastruktury miejskiej odnosi się do infrastruktury miejskiej, takiej jak gaz, mosty, wodociągi, kanalizacja, ciepłownictwo i tunele techniczne, które są nierozerwalnie związane z funkcjami miejskimi i życiem ludzi. Podobnie jak „nerwy” i „naczynia krwionośne” ludzkiego ciała, jest ona gwarancją bezpiecznego funkcjonowania miast.

VII. Podsumowanie

Ogólnie rzecz biorąc, w pierwszym kwartale, przy lepszych oczekiwaniach makroekonomicznych, cena rur spawanych była nieznacznie wspierana. Od kwietnia do maja fundamentalne wyniki węgla drzewnego i rudy żelaza były silne i słabe, a wsparcie kosztowe osłabło. Chociaż inwestycje w infrastrukturę rosną, ogólny trend ożywienia rynku w branży nieruchomości pozostaje niezmieniony w tym roku, ale ogólne tempo ożywienia jest powolne. Wraz z rozpoczęciem projektu bezpieczeństwa infrastruktury miejskiej, popyt na rury stalowe może wzrosnąć w najbliższej przyszłości, ale równowaga między podażą a popytem będzie nadal wymagała czasu. W połączeniu z polityką wysokich stóp procentowych Fed, kryzys bankowy nadal się rozwija, a globalna premia za ryzyko gwałtownie wzrośnie, co pogłębi zmienność rynków towarowych i może wpłynąć na chiński eksport. Ogólnie rzecz biorąc, oczekuje się, że krajowa cena rur spawanych nadal przestanie spadać i ustabilizuje się od czerwca do lipca.

Czas publikacji: 28 lipca 2023 r.